Home » Without Label » 28+ toll Bild Berufsunfähigkeitsversicherung Wann Zahlt Sie - Reiserücktrittsversicherung: Wann ist sie wichtig, wann ... : Lohns ein, wenn sie aus gesundheitlichen gründen nicht mehr arbeiten können.

28+ toll Bild Berufsunfähigkeitsversicherung Wann Zahlt Sie - Reiserücktrittsversicherung: Wann ist sie wichtig, wann ... : Lohns ein, wenn sie aus gesundheitlichen gründen nicht mehr arbeiten können.

28+ toll Bild Berufsunfähigkeitsversicherung Wann Zahlt Sie - Reiserücktrittsversicherung: Wann ist sie wichtig, wann ... : Lohns ein, wenn sie aus gesundheitlichen gründen nicht mehr arbeiten können.. Doch in vielen fällen müssen sie dann noch um die leistungen aus. Das bedeutet, wenn jemand dauerhaft aufgrund einer krankheit oder. Wie lange zahlt die berufsunfähigkeitsversicherung? Die versicherung zahlt, wenn du nicht mehr in. Wann und wie lange zahlt die berufsunfähigkeitsversicherung?

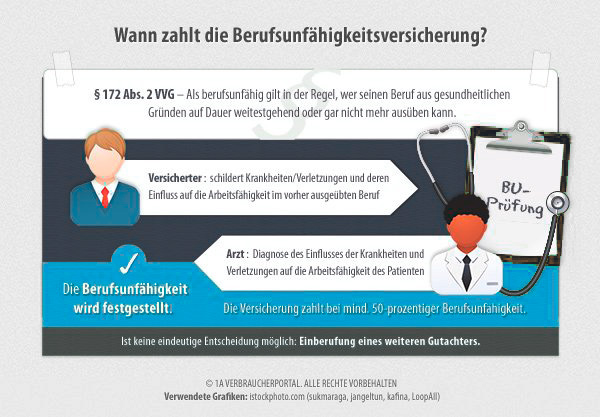

Sie zahlt, wenn der versicherte seinen zuletzt ausgeübten beruf auf dauer nicht mehr ausüben kann. Als berufsunfähig gilt jemand, der in der regel in seinem aktuellen beruf nur noch maximal 50 prozent der vorher geleisteten arbeit schafft. Dies hängt vor allem von der arbeitszeit ab, die künftig noch geleistet werden kann. Die meisten versicherungsverträge beinhalten, dass bereits eine berufsunfähigkeit von sechs monaten zur rentenzahlung führen kann. Selbstständige und freiberufler haben meist gar keine versorgung.

45 HQ Pictures Wann Zahlt Die ... from www.gruenderlexikon.de Wenn zusätzliche untersuchungen oder medizinische gutachten erstellt werden müssen, kann es monate dauern, bis überhaupt ein termin stattfindet. Dies hängt vor allem von der arbeitszeit ab, die künftig noch geleistet werden kann. Als berufsunfähig gilt jemand, der in der regel in seinem aktuellen beruf nur noch maximal 50 prozent der vorher geleisteten arbeit schafft. Als angestellter erhalten sie jedoch in der regel krankengeld, bis über den antrag entschieden ist. Die versicherung zahlt, wenn du nicht mehr sprechen kannst. Eine berufsunfähigkeitsversicherung ist für jeden sinnvoll, der seine arbeitskraft nicht anderweitig abgesichert hat. Grundlage für die bewertung sind die durchschnittlichen arbeitsstunden, z.b. Auch eine zeitweise berufsunfähigkeit kann durch diese private vorsorge abgesichert werden.

Doch in vielen fällen müssen sie dann noch um die leistungen aus.

Als angestellter erhalten sie jedoch in der regel krankengeld, bis über den antrag entschieden ist. Diese leistung kann es während der vertragslaufzeit höchstens einmal und nur dann geben. Eine berufsunfähigkeitsversicherung ist für jeden sinnvoll, der seine arbeitskraft nicht anderweitig abgesichert hat. Auch eine zeitweise berufsunfähigkeit kann durch diese private vorsorge abgesichert werden. Wenn körper oder seele streiken, haben die betroffenen schon genug probleme. Als berufsunfähig gilt jemand, der in der regel in seinem aktuellen beruf nur noch maximal 50 prozent der vorher geleisteten arbeit schafft. Fragen sie sich dazu, ob sie ihre laufenden ausgaben etwa für miete, versicherungen oder auto decken können, wenn ihr einkommen wegfällt, und wie viel geld ihnen dann noch bleibt, um rücklagen zu bilden. Bei berufsunfähigkeit wird zahlung oft verweigert. In machen verträgen ist eine. Mindestens drei fähigkeiten müssen für voraussichtlich mindestens drei jahre beeinträchtigt sein, um die monatliche rente zu erhalten. Wir zahlen rückwirkend von beginn an, wenn die berufsunfähigkeit länger als sechs monate bestand. Die meisten versicherungsverträge beinhalten, dass bereits eine berufsunfähigkeit von sechs monaten zur rentenzahlung führen kann. Dies hängt vor allem von der arbeitszeit ab, die künftig noch geleistet werden kann.

Wann die bu versicherung zahlt hängt von mehreren faktoren ab. Mindestens drei fähigkeiten müssen für voraussichtlich mindestens drei jahre beeinträchtigt sein, um die monatliche rente zu erhalten. Diese leistung kann es während der vertragslaufzeit höchstens einmal und nur dann geben. Mit einer privaten berufsunfähigkeitsversicherung beugen sie diesen fällen vor. Diese erhalten sie, solange die berufsunfähigkeit besteht.

Verkauf von Immobilien: Wann Sie dafür Steuern zahlen müssen from bmg-images.imgix.net Das bedeutet, wenn jemand dauerhaft aufgrund einer krankheit oder. Lohns ein, wenn sie aus gesundheitlichen gründen nicht mehr arbeiten können. Diese leistung kann es während der vertragslaufzeit höchstens einmal und nur dann geben. Die versicherung zahlt die vereinbarte berufsunfähigkeitsrente, solange die berufsunfähigkeit besteht, längstens bis zu einem vereinbarten alter, beispielsweise bis zum beginn der gesetzlichen altersrente. Die bu versicherung zahlt die vereinbarte rente so lange wie die arbeitsunfähigkeit anhält. Die berufsunfähigkeitsversicherung zahlt eine monatliche rente, wenn du deinen zuletzt ausgeübten beruf, so wie er ohne gesundheitliche beeinträchtigung ausgestaltet war, voraussichtlich auf dauer nicht mehr machen kannst (§ 172 abs. Wichtige infos rund um voraussetzungen antragsstellung nachweise Und wenn sie auf einen rollstuhl angewiesen sind?

Mit einer privaten berufsunfähigkeitsversicherung beugen sie diesen fällen vor.

Doch in vielen fällen müssen sie dann noch um die leistungen aus. Eine berufsunfähigkeitsversicherung ist für jeden sinnvoll, der seine arbeitskraft nicht anderweitig abgesichert hat. Wann dies gegeben ist, hängt von zwei faktoren ab: Diese leistung kann es während der vertragslaufzeit höchstens einmal und nur dann geben. Berufsunfähigkeit liegt vor, wenn der versicherte voraussichtlich sechs monate lang zu mehr als 50 prozent berufsunfähig sein wird oder dieser zeitraum schon verstrichen ist. Unter umständen wird eine selbstbeteiligung vereinbart und die kosten werden nur bis zu einem bestimmten prozentsatz der deckungssumme getragen. Die berufsunfähigkeitsversicherung zahlt ab einer ärztlich bestätigten berufsunfähigkeit von 50 prozent über einen zeitraum länger als 6 monate. Die versicherung zahlt, wenn du nicht mehr in. Wir zahlen rückwirkend von beginn an, wenn die berufsunfähigkeit länger als sechs monate bestand. Wenn körper oder seele streiken, haben die betroffenen schon genug probleme. Wichtige infos rund um voraussetzungen antragsstellung nachweise Ein rentenanspruch besteht meist erst, wenn mindestens 60 monate lang beiträge in die gesetzliche rentenversicherung gezahlt wurden, davon mindestens 36 monatsbeiträge in den letzten 5 jahren. Diese erhalten sie, solange die berufsunfähigkeit besteht.

Wir zahlen rückwirkend von beginn an, wenn die berufsunfähigkeit länger als sechs monate bestand. Bei berufsunfähigkeit wird zahlung oft verweigert. Der versicherer zahlt eine monatliche rente, wenn der versicherte seinen zuletzt ausgeübten beruf voraussichtlich auf dauer nicht mehr ausüben kann. Wann dies gegeben ist, hängt von zwei faktoren ab: Bei verspäteter meldung wird die rente mindestens drei jahre lang rückwirkend gezahlt.

Knöllchen und Strafzettel aus dem Ausland - Wann müssen ... from www.artikelmagazin.de Wann die bu versicherung zahlt hängt von mehreren faktoren ab. Der versicherer zahlt eine monatliche rente, wenn der versicherte seinen zuletzt ausgeübten beruf voraussichtlich auf dauer nicht mehr ausüben kann. Die versicherung zahlt, wenn du nicht mehr in. Sie kommt zum tragen, wenn der arbeitnehmer nur noch 50 prozent seiner tätigkeiten ausführen kann. Wenn körper oder seele streiken, haben die betroffenen schon genug probleme. Maximal bis zur vereinbarten dauer. Fragen sie sich dazu, ob sie ihre laufenden ausgaben etwa für miete, versicherungen oder auto decken können, wenn ihr einkommen wegfällt, und wie viel geld ihnen dann noch bleibt, um rücklagen zu bilden. Und wenn sie auf einen rollstuhl angewiesen sind?

Ein rentenanspruch besteht meist erst, wenn mindestens 60 monate lang beiträge in die gesetzliche rentenversicherung gezahlt wurden, davon mindestens 36 monatsbeiträge in den letzten 5 jahren.

Bei berufsunfähigkeit wird zahlung oft verweigert. Doch in vielen fällen müssen sie dann noch um die leistungen aus. Die berufsunfähigkeitsversicherung zahlt eine monatliche rente, wenn du deinen zuletzt ausgeübten beruf, so wie er ohne gesundheitliche beeinträchtigung ausgestaltet war, voraussichtlich auf dauer nicht mehr machen kannst (§ 172 abs. Auch eine zeitweise berufsunfähigkeit kann durch diese private vorsorge abgesichert werden. Diese erhalten sie, solange die berufsunfähigkeit besteht. Die versicherung zahlt, wenn du nicht mehr sprechen kannst. Wann die bu versicherung zahlt hängt von mehreren faktoren ab. Als angestellter erhalten sie jedoch in der regel krankengeld, bis über den antrag entschieden ist. Praxiserfahrungen, wann die berufsunfähigkeitsrente gezahlt wird Bei verspäteter meldung wird die rente mindestens drei jahre lang rückwirkend gezahlt. Eine berufsunfähigkeitsversicherung ist für jeden sinnvoll, der seine arbeitskraft nicht anderweitig abgesichert hat. Sie kommt zum tragen, wenn der arbeitnehmer nur noch 50 prozent seiner tätigkeiten ausführen kann. Du bekommst so viel monatliche berufsunfähigkeitsrente, wie in der police vereinbart ist.